HALO Schweiz | Allnews

Jusqu’à récemment, le marché valorisait certaines énergies comme des actifs en déclin et la technologie comme un actif en croissance perpétuelle.

Changement de paradigme

Tout d’abord, les tensions géopolitiques actuelles mettent une prime sur les ressources énergétiques, alors que l’innovation accélère plus rapidement que les capacités, posant une contrainte physique supplémentaire sur la croissance. Tiré par la déglobalisation et l’électrification, le besoin en investissement (capex) est colossal. Par ailleurs, on percevait jusqu’à présent l’intelligence artificiel (IA) comme un choc de productivité uniforme, bénéficiant à chaque société de façon indifférenciée. Le lancement de «Claude» pour le secteur juridique a fait vaciller en bourse les leaders établis et illustre ce nouveau paradigme. Or, dans ce contexte, identifier les acteurs qui disposent d’actifs tangibles qui protègent du risque d’érosion des avantages compétitifs dû à l’adoption de l’IA, est crucial.

L’effet de HALO

L’acronyme HALO fait référence à ces sociétés qui détiennent une base substantielle d’actifs tangibles (heavy assets) et dont l’obsolescence (due à l’IA) est moindre (low obsolescence). Cette étude analyse le marché des actions suisses sous cet angle. Les sociétés du SPI1 sont classées selon des critères d’intensité capitalistique qui mesurent l’investissement nécessaire au maintien des capacités de productions ou la part des flux de trésorerie absorbée par le réinvestissement. Chacune des sociétés est classé en cinq groupes, ou quintiles. Le quintile 1 (q1) correspond aux 20% des sociétés les plus intensives en capital (HALO). A l’inverse, le quintile 5 (q5) correspond aux 20% des sociétés les moins intensives en capital.

Les sociétés fortement dépendantes d’actifs productifs tangibles (q1 et q2) opèrent dans les télécoms, l’infrastructure et sont surreprésentées dans les matériaux et la consommation discrétionnaire (figure 1). Les secteurs de la santé et de la consommation de base (staples) reposent eux-aussi sur une forte base d’actifs tangibles. A l’inverse, la communication (ex-télécoms) et les technologies de l’information comportent une majorité de sociétés «asset-light» (q4 et q5), suivi par l’industrie, le plus large secteur en Suisse de surcroît hétérogène.

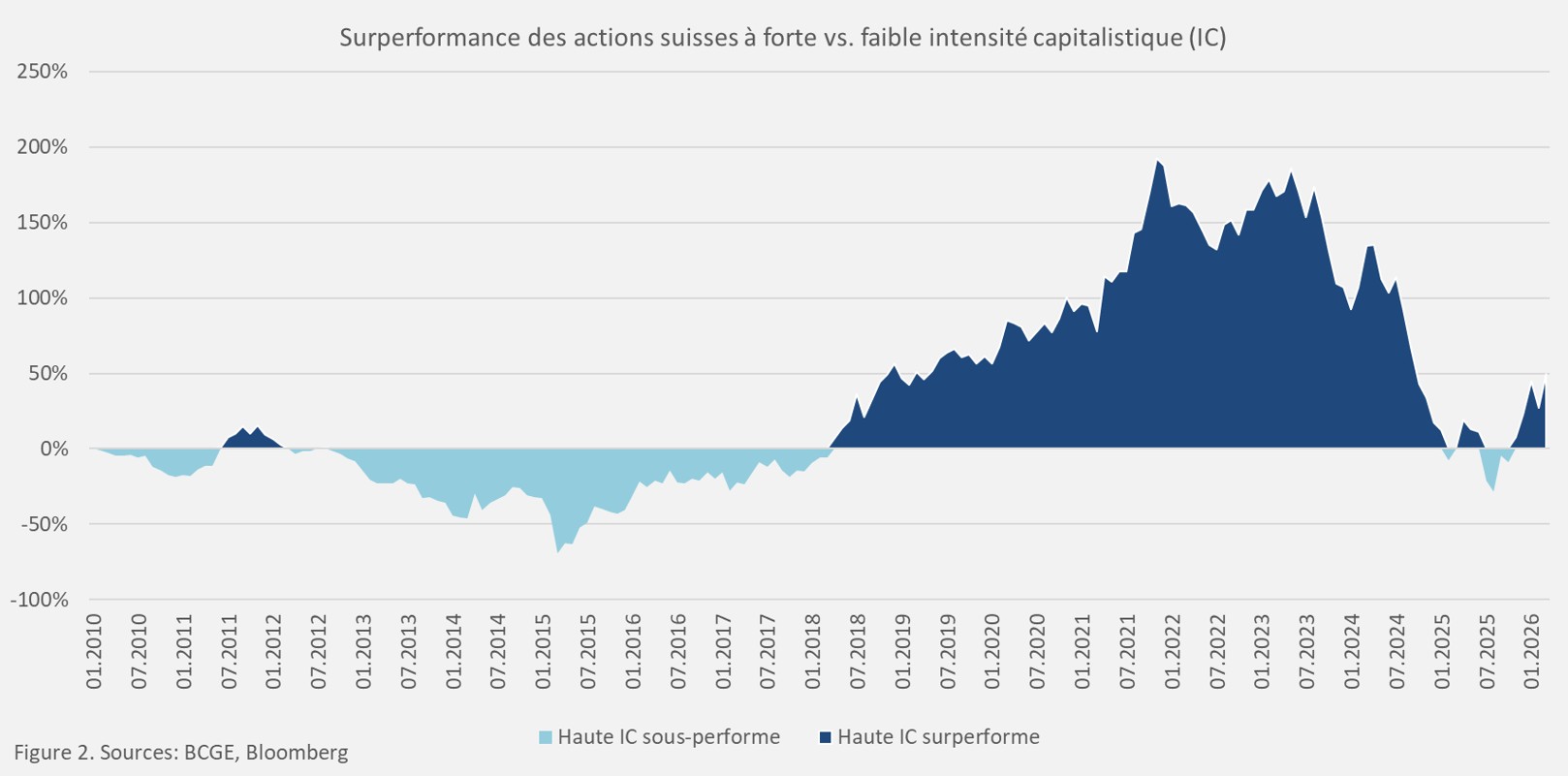

Surperformance des actifs tangibles

Deux portefeuilles ont été créé, l’un composé des sociétés du premier quintile et l’autre du cinquième quintile. La figure 2 représente la différence de performance entre ces deux paniers. La surface bleu foncé reflète une surperformance, principalement depuis les années 2020 à ce jour, des sociétés HALO vis-à-vis des sociétés les moins intensives en capital. Sur ce début d’année 2026 à fin mars, le panier HALO affiche une performance relative de +4,7% et de +2,6% vis-à-vis du panier q5 et du SPI, respectivement.

Les années 2010 ont été marquées par une relative absence de contraintes sur le capital physique, assorti d’une inflation modérée. Un faible coût du capital lié à des taux d’intérêt bas permettait aux investisseurs de se projeter sur un horizon de long-terme, favorisant la détention d’actifs à duration longue. Cette préférence a contribué à une sortie de capitaux hors des actifs tangibles vers des actifs financiers intangibles ou «asset-light». Cela se reflète sur la figure 2 par une sous-performance des sociétés à forte intensité capitalistique entre 2010 et 2019.

Rotation vers les sociétés de valeur

Cette relation s’est inversée avec le choc inflationniste post-covid et son effet exacerbé par les crises énergétiques. Plusieurs facteurs sont en jeu. Une demande qui se heurte aux contraintes de capacité physique, avec une économie incapable de fournir les biens de bases, assortit d’un besoin accru en capex pour soutenir les capacités de production dans un contexte de ré-régionalisation. La forte hausse des taux d’intérêt (Bund allemand à 10 ans) dès 2020 sur la figure 3 en est le reflet. Ce changement de régime est associé à un rebond des sociétés dites de valeur qui partagent des similitudes avec les titres HALO. Elles sont généralement plus fortement dotées en actifs physiques, génèrent des flux de cash à plus court terme et sont moins impactées par des taux d’intérêt élevés.

Modèles d’affaires à favoriser

L’émergence de l’IA n’est pas cyclique, mais structurelle. Elle met sous pression les modèles d’affaires informationnels ou analytiques pouvant être répliqués, qui promettaient des revenus récurrents perpétuels. Aujourd’hui la valeur terminale de ces modèles de croissance est remise en cause. Le paradigme actuel favorise les allocateurs de capital disciplinés, la génération de cash-flow et la détention d’actifs dont la création de valeur est contrôlable.

Notre analyse identifie ces leviers. Il peut s’agir d’actifs intégrés en réseau, soumis à une forte régulation et dotés de portefeuille de concessions comme les fournisseurs d’énergie ou les télécoms. La possession d’un réseau physique de production ou de distribution, caractéristique des sociétés des matériaux et de la consommation de base, est un différentiateur, tout comme la détention de patentes qui protègent le développement de molécules dans la santé et les matériaux. Dotées d’un héritage de marques et capitalisant sur une relation clientèle, les acteurs de la consommation discrétionnaire et de base tirent leur épingle du jeu.

Il faut relever qu’un modèle d’affaire peut être pérenne et «asset-light». La barrière et la mission critique est plus importante que la lourdeur des actifs. C’est le cas de Galenica qui contrôle un réseau de distribution physique, Temenos, qui développe des logiciels cœurs d’infrastructure engrenés dans un cadre régulatoire, ou Sika, qui détient un réseau, une production physique et des patentes, ou encore ABB, qui fournit des capacités physiques énergétiques et d’automatisation.

Les sociétés HALO bien positionnées

En dévalorisant l’énergie, les capacités de productions et en concentrant la richesse dans les intangibles, le marché a accru la vulnérabilité des portefeuilles d’actifs. Les modèles HALO étant présent dans de nombreux secteurs, la sélectivité dans une optique de durabilité du modèle d’affaire est décisive. A cet égard, la gestion active, au contraire de la gestion passive, permets de participer sélectivement au vaste déploiement d’infrastructure et de capitaliser sur la dispersion engendrée par l’IA.

1 Swiss Performance Index (excl. finance et immobilier)

Crédit: Lien source